X lanzó su billetera virtual y avanza en el plan de Elon Musk para convertir la red social en una “app para todo”

Studio 341 News

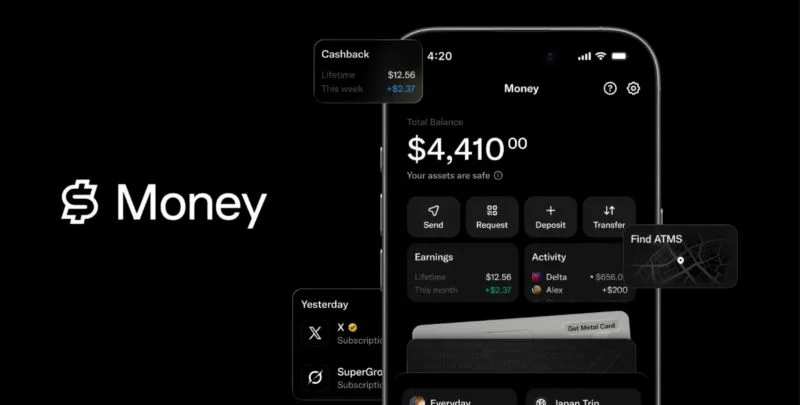

General29/07/2026La nueva herramienta, llamada X Money, permite enviar dinero, realizar pagos y acceder a una tarjeta Visa. Por ahora solo está disponible en Estados Unidos para usuarios Premium mayores de 18 años y ofrece beneficios para atraer clientes.